期权理论定价模型介绍

期权定价建基于标的资产在若干时间后的未知价格。

假设我们可未卜先知标的资产到期日的市场价格,我们今天就可以完美地定价每个期权。没有人知道价格未来走向,但我们可以利用定价模型来概括出理论价格。

对于看涨期权,较高行使价 (又称:远价期权) 的期权费用,将小于较低的行使价期权 (又称:贴价期权) 。

如果标的资产价格急剧上升,而您选择了远价期权而不是贴价期权,您的收益将会较少,因为远价期权的合约设定,让您无法赚取价格上升的开头部分。

例如

为了解每个特定行使价的期权费应该是多少,我们将以一个简单模型说明。

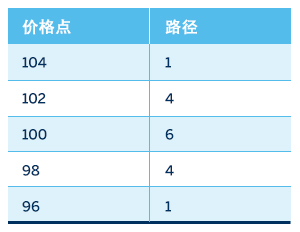

假设资产的定价为100美元,并有每个月波动一美元的特点(向上或向下)。在这个模型中,我们假设期权在未到期前中,价格波动每个月重复,而期权将在四个月后到期。

四个月后各个可能的价格结果概率是多少?

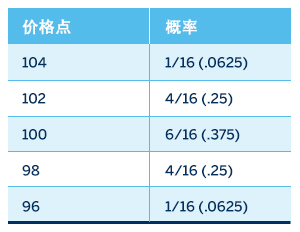

在这个模型中有16条可能的路径,将通向这 5个价格结果。每个结果的概率可以通过合计每个价格的路径来计算。

在这个模型中,达到任何一个价格点的概率是该价格点的路径数除以路径的总数。

现在我们有了每个价格点的概率,可以开始对期权进行不同行使价格的定价计算。首先,您需要知道每个行使价格在界定的价格水平的收益。例如,行使价格97的看涨期权,而标的物价格水平在96,这将是价外期权。收益为零。

价格水平在98时,97行使价格的看涨期权现在在价内,收益为一美元。在100时,收益为3美元;在102时,收益是5美元;而在104时,收益将为7美元。

为了找出概率加权收益,我们将每个价格点的概率乘以收益金额。97行使价格看涨期权理论价格将是概率加权收益的总和。在此情况下,总和为3.0625。

继续对每个行使价格计算,我们看到101行使价格的理论价格为0.4375,而103行使价格的理论价格为0.0625。

毋庸置疑,103行使价格的价值小于101行使价格,因为其在“价内”的概率小很多。

总结

期货期权为买家和卖家有效配置资金,同时根据判断投资或在市场上管理价格风险提供了一系列选择。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/308.htm

本站合作开户:A类大型期货公司,客户经理直开,加1分,有交返。联系微信: ITF-0T ,备注:开户。 支持企业开户,企业开户限时奖励中...