介绍

本人从事期货交易已经多年,多年来从未收到过期货公司“关于追加保证金的通知”,从未有过爆仓经历,确实从期货市场活了下来,而且从整体来看是盈利的,即使扣除了前期开户时高昂的手续费。

我对期货交易的理解是,我们绝不能为了赚大钱而去承担亏大钱的风险,因为我们从来不是一个人,我们都有我们为之要负责的家庭。赚钱和亏钱对于一个交易者来说,中间存在着巨大的不对称性。赚100万无非比如说吃的好一点,买个好点的车,但是一旦要是亏100万,对一个普通家庭来说,会造成毁灭性的打击,这种情况是我们无论如何都要避免的。

本书将通过我的一些期货经历,总结的一些经验等给大家一些参考,当然里面不会涉及到非常详细的内容或操作,只作为一个引子,对于自己感兴趣的部分大家可以自己去深入的思考或了解下。

本文档的创作目的不是告诉大家如何赚大钱,而是:

1.希望大家实盘交易的过程中犯更少的错,从而节省更多的金钱成本。

2. 在打磨自己的交易系统过程中,如何选择恰当的交易方式,从而节省更多的时间成本。

3.提高风险意识,优先在期货市场活下来,只有活下来才能有机会找到最适合自己的交易系统。

最后祝大家都能找到适合自己的交易系统~

为什么要看书

期货交易从外行人来看非常简单,一开一平,然后钱就赚到手了,感觉赚钱非常简单。但是做期货时间长的人知道,里面蕴含着非常大的风险。我们作为一个新人,在实盘学习操作过程中,可能会犯很多很多的错误,有些错误影响不大,但是有些错误一旦发生,可能会直接导致我们退出期货市场,所以我们要尽可能的避免这些大的错误。我们如何才能尽可能的避免那些大的错误?

我对此的理解是“看书”。“看书”的目的不是学习如何赚到钱,而是主要看他们是如何爆仓失败的,我们需要从他们的爆仓经验中学习,避免自己将来犯同样的错误。作为一个聪明人,我们不需要非得从自己的犯错经验中学习,那样成本实在太高了,我们也要从别人的错误中学习。

附乌鸦,狐狸和蝉的小故事

一天,乌鸦得到了一块肉,被狐狸看到了。狐狸很想从乌鸦嘴里得到那块肉。由于乌鸦在树枝上嘴里叼着肉,狐狸没有办法在树下得到,它眼珠一转:“亲爱的乌鸦,您好吗?”,没有回答。“亲爱的乌鸦,您的孩子好吗?”,乌鸦看了狐狸一眼,还是没有回答。狐狸摇摇尾巴,“您的羽毛真漂亮,五彩缤纷,比其它鸟都漂亮,而且您的嗓子真好,可以给我唱首歌吗?”乌鸦听了非常得意,就唱了起来。可是刚一张嘴,肉就掉了,狐狸叼着肉便一溜烟地跑了。

在那之后的一天,烈日当空,小草、大树、盆景都焉了,只有那蝉还在欢快地唱着歌。 狐狸看到了蝉,心想: 这蝉肥肥的,肯定肉多,我又可以美餐一顿了。狐狸眼珠一转,对正在唱歌地蝉说:“蝉先生,您的歌声是多么美妙啊!你能下来,我们一起跳个舞吗?”,

蝉想:前几天乌鸦刚上了当,我才不会上他的当呢!蝉想完,就把它脱下的蝉壳扔了下去,狐狸飞一般地抓住了蝉壳,才吞了一半,就吐出来了,“妈呀!” ,狐狸大叫,“竟然是蝉壳!"。蝉看见了,就说:“当你骗了乌鸦的肉以后,我们所有的动物都对你有戒心了”。狐狸只好饿着肚子回家了。

当一个聪明的人,从别人的犯错中吸取了经验教训后,他将绝不会再犯同样的错。

书籍推荐

我看过很多交易类的书籍,下面这些书籍是我反复看的几本书,对我本人而言收获非常大。我认为这几本书对于交易而言,足够了,希望大家有时间可以去看一下。

1、《海龟交易法则》 - 了解一个完整的交易系统是怎样的。

2、《华尔街幽灵》 - 了解一种很巧妙的止损方式。

3、《股票大作手回忆录》 - 了解作者每次破产的原因,避开这些错误,你也将很难在交易中破产。

4、《随机漫步的傻瓜》 - 了解交易中的随机性。

5、《黑天鹅》 - 未来是不可预测的。

6、《反脆弱》 - 如何从不可预测的未来获益。

7、《非对称风险》 - 书中提出了一个“时间概率”的概念,任何有可能发生的事情,只要时间足够长,就一定会发生。

以上这些书,都是由交易中的实践者所著,实践者写出来的书,看完后必定收获很多。

《海龟交易法则》

在金融界,流传着这样一个经典的故事。1983年,美国期货界的两位挚友——理查德·丹尼斯与威廉·埃克哈特之间就一个问题产生了分歧:伟大的期货交易者究竟是天生的,还是可以靠后天培养?他们就这个问题打赌,并为寻找答案进行了一场实验,这就是后来人们熟知的“海龟交易实验”。 丹尼斯和埃克哈特在1000位来自各行各业的报名者中甄选出13位“海龟”,并用两周时间对其进行培训,向他们传授交易理念和法则。在随后的四年中,海龟们凭借这些交易法则取得了年均80%的回报率。 这本书的作者柯蒂斯·费思是这场实验中表现非常优异的海龟。他在书中详细介绍了整个实验过程,并深入阐释了在外人眼中充满神秘色彩的“海龟交易法则”。从这本书中,你可以找到以下问题的答案:

1.海龟们如何做交易,如何把握交易时机?

2.海龟们如何衡量风险,如何管理资金?

3.海龟们如何获得超过100%的年均回报率?

4.为什么有些海龟大获成功,有些却赔个精光?

5.如何将海龟交易法则应用于你自己的交易和生活?

对于专业交易者和大众投资者来说,这本书都值得一读。

推荐理由:《海龟交易法则》,本质上就是趋势跟踪,但是趋势跟踪有一个非常致命的问题(参考这篇文章: 趋势跟踪的致命缺陷),不建议大家直接使用。我最开始做交易,就感觉趋势跟踪这套逻辑非常好,但是实盘交易下来,账户不断地止损流血。本书我们主要可以用来了解一个完整的交易系统到底是怎样的。

《华尔街幽灵》

1997年,美国的《期货》杂志交易论坛上有一位自称“幽灵”的神秘交易大师,他把30年成功交易的经验归纳为3个规则,并与助理阿瑟辛普森通过对话交流的形式,毫无保留地公开了自己成功交易的秘诀和方法体系,迅速成为《期货》杂志交易论坛上的超级大热门。幽灵这样做的动机,是他认为自己的成功源于许多人的帮助,如今他将以自己的智慧和经验进行回报。接受这份珍贵的礼物,你的投资交易将重新开始,并走向令你无法想象的坦途。

推荐理由:《华尔街幽灵》,本人目前在用的是规则一,一个单子打进去,发现跟预期不是很符合,接着就开始准备离场。

附规则一:

一个交易员在建仓的时候,不要轻率地认为自己建的仓位就是对的,要等着市场证明,这个仓位是对的。当一看苗头不对,就要主动去平仓,损失要越小越好,割肉要越快越好,这么做不一定总是正确的,但起码能保证你在市场中生存下来。

《股票大作手回忆录》

美国股票史上的传奇人物,著名投资经典《股票大作手回忆录》一书的主角。他被人们称为“少年作手”和“华尔街巨熊美国总统威尔逊曾亲自召见他,华尔街之王摩根先生也找人跟他协商。他把天赋、才华和热情倾注在金融市场上。1929年,他做空股市赚走一亿美元,成为股票历史上疯狂的大空头。他一生四起四落,赢得很多的掌声,也留下很深的遗憾。他的操作经验至今仍是股市的百科全书,被众多顶级操盘手、投资大师所赞誉。

推荐理由:大部分人想要在书中窥探出赚大钱的秘密,而我希望大家能够“了解作者每次破产的原因,避开这些错误,你将很难在交易中破产”。

《随机漫步的傻瓜》

塔勒布生活的特点是不确定性,随机现象比比皆是,大起大落常常发生在须臾之间。当随机性的黑天鹅出现时,你可能一夜暴富,也可能在一次失误中回到原点。但我们天生倾向于忽视低概率事件的可能性,无论这些事件会引发多大的灾难。《随机漫步的傻瓜》以深刻独到的视角,告诉你这个随机世界的规律和运行方式。随机性虽然无法避免,但我们可以学着接受它。就像在投资市场上,如果一个小概率事件可以带来巨额回报,为什么不在这个事件上持续下注呢?换一种思维方式,做“随机漫步的傻瓜”,我们对人生的了解无疑将大为增进。

推荐理由:随机性无法避免,我们不能只让自己不受随机性所伤害,而更需要在随机性中收益。

《黑天鹅》

在发现澳大利亚的黑天鹅之前,欧洲人认为天鹅都是白色的,黑天鹅曾经是他们言谈和写作中的惯用语,用来指不可能存在的事物,但是当第一只黑天鹅出现时,这个不可动摇的信念崩溃了,黑天鹅的存在,预示着不可预测的重大稀有事件,它们常常带来意料之外的重大冲击,但是人们总是视而不见,并且习惯于自己有限的生活经验和不堪一击的信念来解释它们,最终被现实击溃。

推荐理由:《黑天鹅》告诉我们,未来是不可预测的,整个的未来由“不可预测的重大稀有事件”所决定。所以,如果你做基本面分析的话,无论有多少理由支持看涨,总有可能有你不知道的原因导致价格不断下跌。

《反脆弱》

脆弱的事物,例如大银行和股市,在压力下会崩溃。但是,塔勒布认为,世界上存在一类事物,它们不仅能对抗压力,而且能从不可预测的和不受欢迎的刺激因素中获得成长、坚强和获利。塔勒布看到了不同程度的反脆弱性,从禁食、希腊神话、计划经济、技术、文化到生物体系。塔勒布在书中定义的“反脆弱性”,是那些不仅能从混乱和波动中受益,而且需要这种混乱和波动才能维持生存和实现繁荣的事物的特性。《反脆弱:从不确定性中获益》这本充满了激进思想的书着实能让我们大吃一惊,这本书中的启发性观点多到可能超过我们读过的任何一本非虚构类书籍。纳西姆·塔勒布指出,现代知识论的追求本身就非常可疑,现代试图预知未来,确定一切情况,然后建立坚不可摧的秩序或系统,以便应对一切挑战。可是人算不如天算,一旦遇到未知的挑战,就变得非常脆弱以致崩溃。真正能够保证有效生存的思维必须是“反脆弱的”,能够在不断受挫中受益,能够不确定地应对不确定性,也就是像生命而不是像机器那样去生存。塔勒布的反脆弱思维几乎就是老子那种行道如水的方法论的当代回声。在一个充满变数的时代,这种思维应该是更有效的。塔勒布喜欢讥讽的目标人群是:学者、经济学家、游客等诸如此类的人。一些阅读这本书的读者可能会觉得塔勒布过于自以为是,然后把这本书放在一边;有一些读者则会认为书中的观点充满魅力,从而手不释卷地读下去。但是无论如何,任何一个读完这本书的人都不会无动于衷。

尼采有句名言:“杀不死我的,只会让我更坚强。”正如人体骨骼在负重和压力下反而会越发强壮,谣言和暴动在遏制和镇压下反而愈演愈烈一样,我们生活中的许许多多事物也会从压力、混乱、波动和动荡中受益。塔勒布在《反脆弱》一书中所定义的“反脆弱性”,是那些不仅能从混乱和波动中受益,而且需要这种混乱和波动才能维持生存和实现繁荣的事物的特性。在《黑天鹅》中,塔勒布向我们揭示了罕见而不可预测的事件如何潜伏在世间万物的背后,而在《反脆弱:从不确定性中获益》中,他极力为不确定性正名,让我们看到它有益的一面,甚至证明其存在的必要性,他还建议我们以反脆弱性的方式构建事物。值得注意的是,反脆弱性是一个越复原力和强韧性的概念。复原力只是事物抵御冲击,并在重创后复原的能力;而反脆弱性则进一步越了复原力,让事物在压力下逆势生长、蒸蒸日上。此外,反脆弱性能对预测错误免疫,也可以免受有害事件的影响。为什么城邦制国家优于集权制国家?为什么负债会置你于不利境地?为什么我们所说的“效率”并未给我们带来真正的效率?为什么府行动和社会政策总是保护强者而伤害弱者?为什么你应该在开始工作前就写好辞职信?为什么“泰坦尼克”号的沉没挽救了更多人的生命?本书涵盖了诸多议题,包括试错法、生活中的决策、政治、城市规划、战争、个人理财、经济体系和医学领域。除了布鲁克林的胖子托尼的市井智慧,源自古罗马、古希腊、闪米特与中世纪的声音和经验也如历史遗珠般贯穿全文,闪烁着令人深省的智慧之光。《反脆弱:从不确定性中获益》是引导我们在黑天鹅的世界中持续生存下去的行动指南。

推荐理由:如果世界从整体来看是随机的,不可预测的,我们该如何在不可预测的未来获益?作者在书中给出了答案,并且也不断在生活中践行自己的理念。

《非对称风险》

约 3 800 年前,《汉谟拉比法典》就向我们传达出一条人类进化的法则——在人与人的交往中建立对称关系,以防止有人转嫁隐藏的“尾部风险”。古往今来,人类的任何一条法律、任何一项教谕,也都是基于“对称性”原则的,但实际上,非对称风险也一直存在于人类历史之中。塔勒布提出,人们在面对非对称风险和外部压力时,只有践行“风险共担”的原则,才能做出正确的决策,以应对现实世界中的不确定性。

《非对称风险》这本书共包含四个主题:不确定性以及知识的可靠性;人类事务的对称性原则,包括公平、正义、责任感、相互性;交易中的信息共享;复杂系统中以及在现实世界中的理性。书中的内容可谓是包罗万象:主观动机分析、车买卖、道德伦理、契约理论、学术界以及现实世界的学习、康德法则、政府权力、风险科学、知识分子与现实世界的互动、政府责任、社会正义、期权理论、基本人权、狗屎的供应商、神学……

推荐理由:书中提出了一个“时间概率”的概念,用简单的数学知识向我们展示了,任何有可能发生的事情,只要时间足够长,就一定会发生。

常见指令

交易指令就是客户的下单指令,交易指令的内容一般包括期货交易的品种及合约月份、交易方向、数量、价格和开平仓等。我国各期货交易所常用的交易指令包括市价指令、限价指令等。

1、限价指令:指执行时必须按限定价格或更好的价格成交的指令。下达限价指令时,客户必须指明具体的价位。它的特点是可以按客户的预期价格成交,但成交的速度相对较慢,有时甚至无法成交。

2、市价指令:指没有标明具体价位,按当时市场上可执行的最好价格(报价)成交的指令,客户在下达指令时无需指明具体的价位。这种指令的特点是成交速度快,一旦指令下达后可能无法更改或撤销。

温馨提示:请谨慎使用市价指令,因为成交价格可能大幅偏离最新价格(预期的价格)。

3、套利指令:分为跨期套利指令和跨品种套利指令。跨期套利指令指同时买进(卖出)和卖出(买进)两个相同标的物但不同到期日期货合约的指令;跨品种套利指令指同时买进(卖出)和卖出(买进)两个不同标的物期货合约的指令。

4、取消指令:取消指令又称撤单,是要求将某一指定指令取消的指令。

5、FAK (Fill and Kill):部分成、部分撤。报单手数部分成交,未成交部分立即撤单,FAK 撤单不计入交易所异常撤单次数统计,上交所、深交所不支持 FAK 指令。

6、FOK (Fill or Kill):全部成,全部撤。报单手数要么全部成交,不能满足全部成交时立即全部撤单,FOK 撤单不计入交易所异常撤单次数统计,郑商所不支持 FOK 指令。

7、平今/平仓:“平今”就是平掉今天仓位,“平仓”就是平掉历史仓位。仅上期所、能源中心有效才严格区分“平仓”和“平今”,当天的持仓只能用“平今”指令才能平掉。其它交易所对此不做区分。

报价方式

期货交易有五种报价方式:排队价(也称为挂单价),对手价,市价,最新价,超价。

1、排队价(挂单价)

排队价的意思就是,买入以买一价格委托,卖出以卖一价委托。这个价格要跟大家一起排队,排在同等要交易人的后面,所以叫:排队价,注意与对手价的区别!

2、对手价

对手价的意思就是,买入以卖一价格委托,卖出以买一价委托。再简单来说就是,对手价就是以对手的报价来委托,希望能尽快主动成交。

3、市价

市价,就是以涨停价买入,跌停价卖出。市价,就是出当前市场最优价的单子,排在第一时间成交。也就是说,假如你下单下的是市价买入,你委托的价格就是当天的涨停价。按照价格优先原则,你会立即跟当前的最低卖出价成交。

4、最新价

最新价很简单,就是最新成交的价格。

5、超价

超价,就是你超几个点下单。比如,我们把螺纹钢设置了超价基准价是最新价,超价5个最小变动价位。我们买入使用超价的话,我们买入的单子就是,最新价+5。

想要快速成交就要选对合理的点位进行下单,一般对手价居多,并且保证网络通畅,选择距离自己的站点以及稳定的交易通道一般成交问题都不大。

条件单

期货条件单就像他的名字一样,是满足条件后才触发交易的单子。期货条件单包括两大类,时间条件单和价格条件单。

那什么时候使用条件单呢?

1、设置止盈止损,止盈止损就是最常用的价格条件单。

2、就是当行情价格没有达到自己的开仓要求,但是自己又害怕错过行情时,主动设置开仓价格条件单。

3、希望在某一个时间点开仓或平仓,可以使用时间条件单。

那设置好的条件单有效期是多久呢?这个问题同样很重要。

条件单一般分为两种:

1、用户本机电脑及本地条件单,本地条件单保存在投资者本机电脑运行中,必须保持软件的正常登录,断电、断网、关闭软件等异常情况条件单均不会被触发。就是说如果咱们是设置了本地条件单,断电或者关机就失效了。

2、云端条件单,云端条件单保存在期货公司的服务器(或者第三方软件的云服务器),断电、断网、关闭软件等情况可以被触发,可设置当日有效或永久有效。当日有效是指当前交易日条件单有效,需要注意的是,交易日从是从夜盘开始。

一般电脑端的软件,不特殊设置的话,一般都是本地条件单。手机App上的条件单,基本都是云端条件单。这个大家实盘交易的时候,需要自己确认好。

为什么要了解期权

期权又被称为“选择权”,是指其持有者能在规定的期限内按交易双方商定的价格购买或出售一定数量的基础工具的权利。

假设你现在持有螺纹钢10手多单,当前最新价格是3600元/吨,你担心螺纹钢的价格可能会大跌,所以你买了10手3500元/吨的看跌期权进行对冲,每手支付的权利金为400元,总共支付的权利金为400 * 10 = 4000元。然后我们分情况看下盈亏:

1、价格暴跌,跌倒了3000元/吨。因为你有看跌期权(无论价格怎么跌,都能以3500元/吨的价格卖出去),所以你总计的最大亏损为: ( 3500 - 3600 )* 10 * 10 - 4000 = -14000。 无论价格怎么跌,你的最大亏损都是14000元。

2、价格暴涨,涨到了4000元/吨。你的看跌期权此时没有必要行权,总共的盈利为: ( 4000 - 3600 )* 10 * 10 - 4000 = 36000。价格继续上涨的话,盈利也会继续扩大,期权几乎不会影响你的最大盈利能力。

我们能从上面的例子中,发现期权对我们交易来说,存在一个非常非常好的点,就是可以牢牢控制住我们自己交易的最大风险。无论市场行情如何变化,因为我们最大的风险是已知的,所以没有任何意外事件可以让我们爆仓。

期权简单知识

1、首先根据期权所赋予买方权利的不同,期权可以分为看涨期权和看跌期权。

看涨期权,也称为认购期权,通常用大写字母C表示,它赋予了买方在未来买入的权利。

看跌期权,也称为认沽期权,通常用大写字母P表示,它赋予了买方在未来卖出的权利。

2、根据期权的买卖方向,可以分为买入期权和卖出期权。同时因为存在看涨期权和看跌期权两种,所以期权的基本买卖操作有4种。

买入看涨期权:看多标的市场,预期未来价格上涨会超过一定幅度的情形。

卖出看涨期权:预期未来标的资产价格不会出现大幅上涨的情形。

买入看跌期权:看空标的市场,预期未来价格下跌会超过一定幅度的情形。

卖出看跌期权:预期未来标的资产价格不会出现大幅下跌的情形。

3、期权买方和卖方的盈亏关系。

期权买方大概率亏损,亏损有限,仅限于权利金,盈利无限。

期权卖方大概率盈利,盈利有限,仅限于买方的权利金,亏损无限。(不建议裸做期权的卖方,参考这篇文章 不建议做期权的卖方 )

4、关于很多期权常见的玩法,可以参考下无限易给提供的一些便捷操作。

期权理论定价模型介绍

期权定价建基于标的资产在若干时间后的未知价格。

假设我们可未卜先知标的资产到期日的市场价格,我们今天就可以完美地定价每个期权。没有人知道价格未来走向,但我们可以利用定价模型来概括出理论价格。

对于看涨期权,较高行使价 (又称:远价期权) 的期权费用,将小于较低的行使价期权 (又称:贴价期权) 。

如果标的资产价格急剧上升,而您选择了远价期权而不是贴价期权,您的收益将会较少,因为远价期权的合约设定,让您无法赚取价格上升的开头部分。

例如

为了解每个特定行使价的期权费应该是多少,我们将以一个简单模型说明。

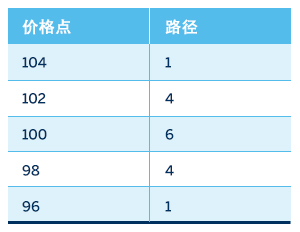

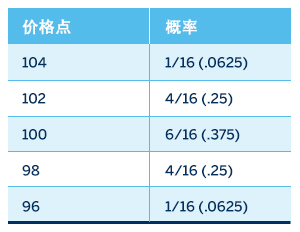

假设资产的定价为100美元,并有每个月波动一美元的特点(向上或向下)。在这个模型中,我们假设期权在未到期前中,价格波动每个月重复,而期权将在四个月后到期。

四个月后各个可能的价格结果概率是多少?

在这个模型中有16条可能的路径,将通向这 5个价格结果。每个结果的概率可以通过合计每个价格的路径来计算。

在这个模型中,达到任何一个价格点的概率是该价格点的路径数除以路径的总数。

现在我们有了每个价格点的概率,可以开始对期权进行不同行使价格的定价计算。首先,您需要知道每个行使价格在界定的价格水平的收益。例如,行使价格97的看涨期权,而标的物价格水平在96,这将是价外期权。收益为零。

价格水平在98时,97行使价格的看涨期权现在在价内,收益为一美元。在100时,收益为3美元;在102时,收益是5美元;而在104时,收益将为7美元。

为了找出概率加权收益,我们将每个价格点的概率乘以收益金额。97行使价格看涨期权理论价格将是概率加权收益的总和。在此情况下,总和为3.0625。

继续对每个行使价格计算,我们看到101行使价格的理论价格为0.4375,而103行使价格的理论价格为0.0625。

毋庸置疑,103行使价格的价值小于101行使价格,因为其在“价内”的概率小很多。

总结

期货期权为买家和卖家有效配置资金,同时根据判断投资或在市场上管理价格风险提供了一系列选择。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/308.htm

期权对冲值(Delta)

什么是Delta值

Delta值代表期权价格或期权费因为标的期货价格的变动而产生的波动。它是标的期货走势的一部分。Delta值以百分比表示。

假设我们手中有一份看涨期权,价位是1.00。它的Delta值为.50。这意味着,无论标的期货的波动有多大,期权的波动都只有标的期货的50%。

假设标的期货产品从96涨到97.5。这代表1.5个点的波动。因此,期权费的波动为1.5的50%,即.75。期权的新价格为1.75。

看涨期权和看跌期权的Delta值

看涨期权的Delta值始终是0至1.00之间的正数,而看跌期权的Delta值始终是0至-1.00之间的负数。

期货合约的Delta值是1.00。

交易者提到Delta值时通常会省略小数点。因此,如果Delta值为.40,通常会称为Delta值40。

按照这个规则,看涨期权的Delta值介于0至100之间,看跌期权的Delta值介于0至-100之间。

多头看涨期权的Delta值为正数,而空头看涨期权的Delta值为负数。

与之相反,多头看跌期间的Delta值为负数,空头看跌期权的Delta值为正数。

价内期权的Delta值

Delta的绝对值还可以揭示期权到期之际成为价内期权的大致概率。

例如,如果Delta值为20,说明它成为价内期权的概率为20%。如果期权的Delta值为50,说明它成为价内期权的概率为五五开。

如果期权的Delta值小于50,可以认为它是价外期权。如果期权的Delta值大于50,可以认为它是价内期权。如果期权的Delta值等于或接近50,可以认为它是平价期权。

Delta值和对冲比率

Delta值用于计算对冲比率,使用标的期货建立中性头寸或Delta对冲头寸。

例如,假设我们卖出八份Delta值为25的看涨期权,那么头寸的Delta值便是-200。

为了使Delta值保持中性,我们需要买入两份标的期货合约。

Delta值是一个动态指标,随着标的期货的变动而变化。这意味着Delta中性比率和其它使用期权的对冲比率也是动态指标,可能会发生变化。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/11169.htm

期权伽玛值 (Gamma)

Gamma

我们前面已经讨论过,Delta是期权价格或期权费因标的期货价格变化而造成的变动。

现在,我们将讨论Delta本身是如何跟随标的期货价格变化而变动的,也就是Gamma。请将Gamma看作为Delta的Delta。

换个方式来说,若您驾驶汽车的车速为30 mph(读音:每小时30英里)。要是您提速到40 mph,也就是每小时提速了10英里。如果将速度看成Delta,那么车速的变动便是Gamma。换言之,Gamma就是您的加速度。

了解Gamma的变动

Gamma通常表示为标的价格每变化一点而引发的Delta值变动。

例如,若期货价格为200,那么行权价为220的看涨期权Delta为30,而Gamma为2。

如果期货价格上涨到201,现在的Delta就是32。相反,如果期货价格下跌到199,Delta便是28。

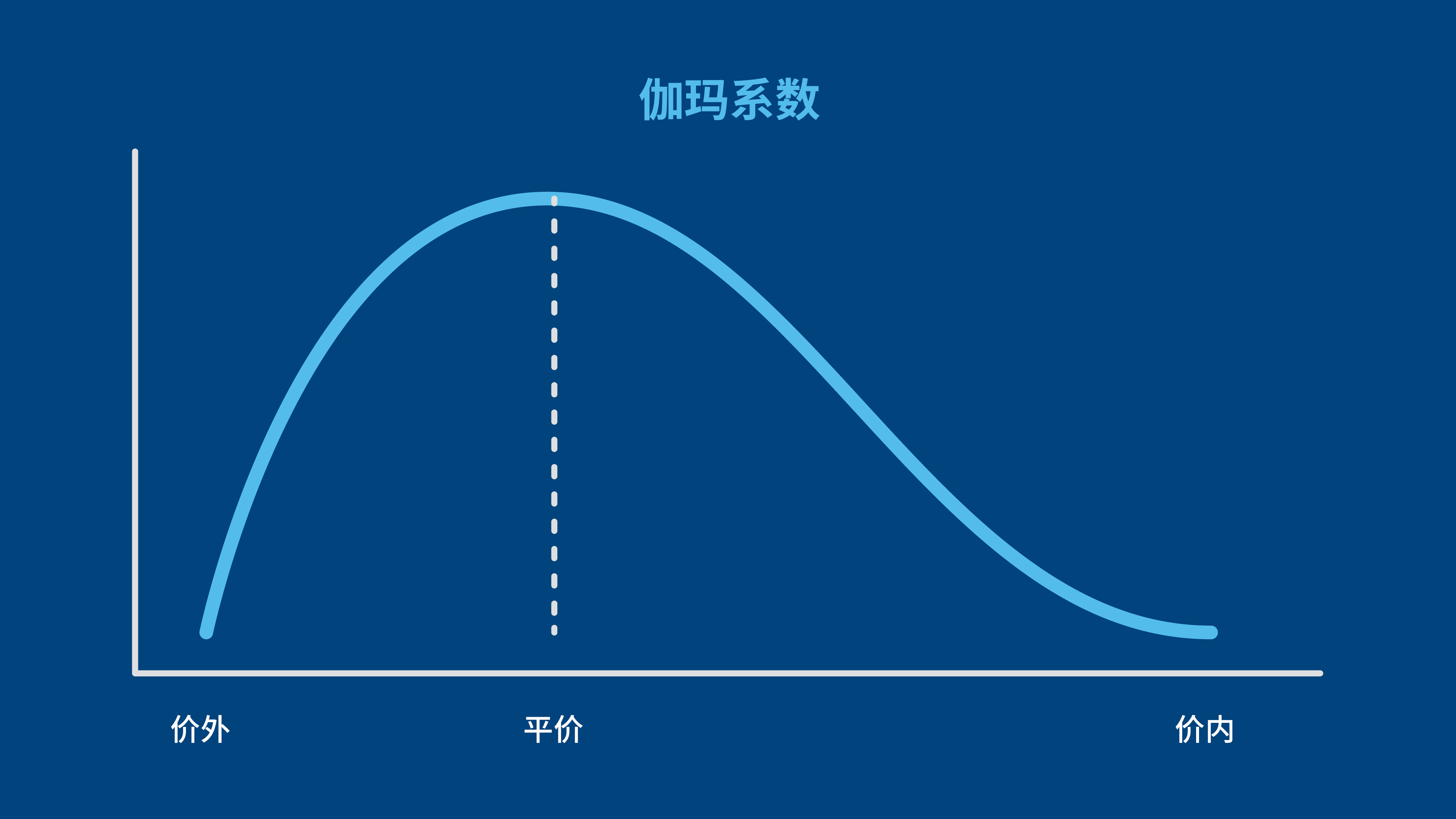

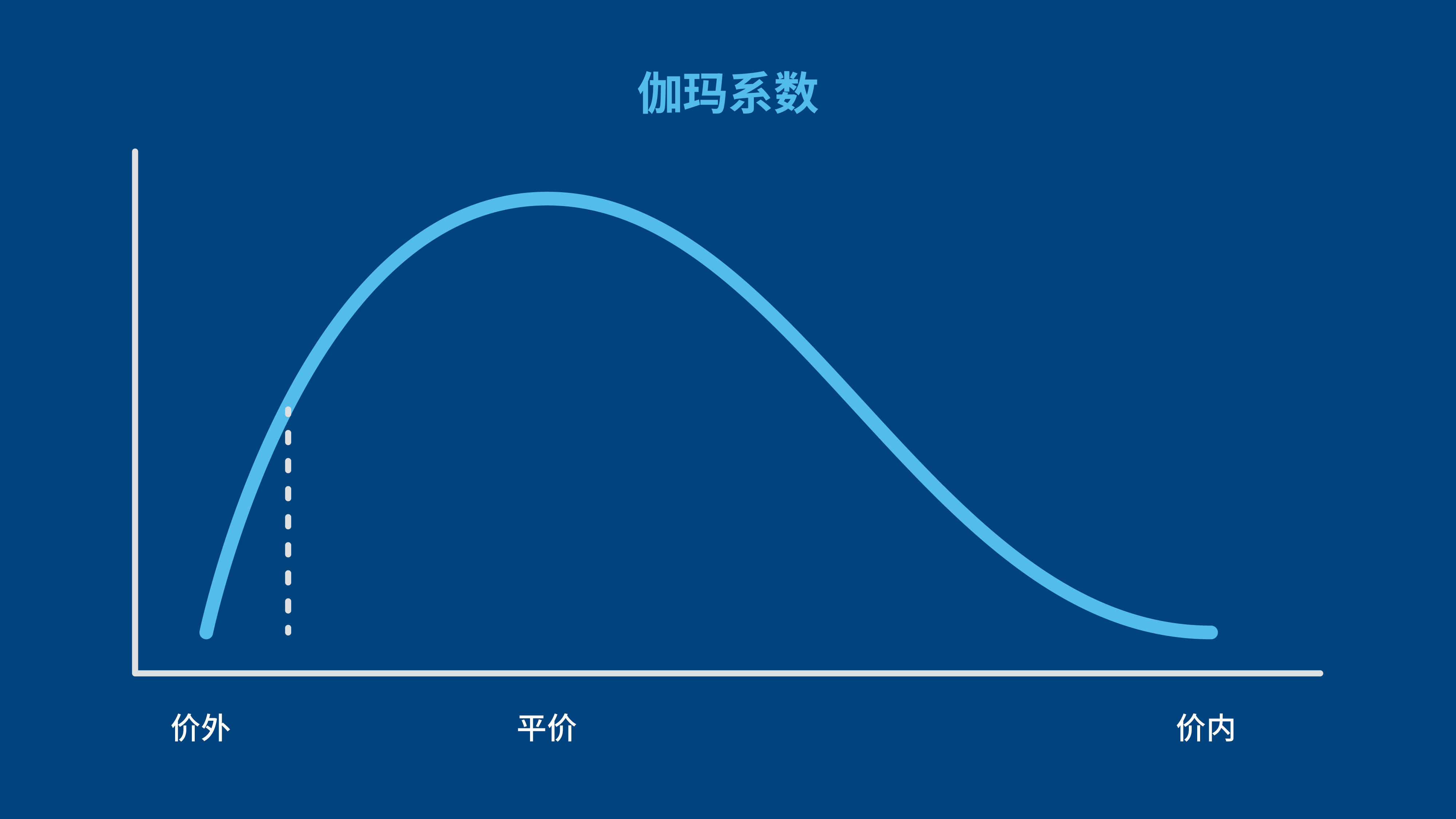

与Delta一样,Gamma是动态的。当标的价格接近期权的行权价时,Gamma最高。

随着标的价格偏离行权价,Gamma减小。随着标的价格向行权价靠拢,Gamma增大。

平价期权的Gamma值最高,因为他们的Delta对标的价格的变动最为敏感。

计算Gamma值

Gamma是Delta之差除以标的价格变动。

假设您有一份价格为200的标的期货合约,行权价为220。期权的Delta是50,而期权的Gamma是3。如果期货价格变成201,期权的Delta则变成53。如果期货价格下跌至199,期权的Delta就是47。

标的期货合约每变动2点,Delta的变动为6。

若您打算交易期权,Gamma将会是您要研究的一个指标。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/11170.htm

期权Theta值

Theta

希腊字母Theta衡量的是期权对时间的敏感度。Theta通常以负数表示。值得注意得是,要始终明确正在使用的模型中所指的时间。

例如,如果一份期权的价格是7.5而期权的Theta为0.02。一天后,期权的价格将是7.48,而2天后则是7.46,以此类推。

Theta对于平价期权最高,随着价外或价内期权时间推移而下滑。随着期权接近到期,平价或接近平价期权的Theta绝对值增加。随期权接近到期,深度价内和或价外期权的Theta变小。

在前面的例子中,所有三天的Theta都是恒定值0.02。实际上,Theta损失随着期权接近到期而增加。

示例

例如,在3月份,9月份的期权每日的时间衰减为0.02。到了8月份,每天的衰减将扩大到0.06,期权衰减加速。

时间价值的衰减并非是直线型的,而且随着期权接近到期,平价行权的衰减持续加速。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/11173.htm

期权维加值(Vega)

期权维加值(Vega)

Vega是一个希腊字母,用于衡量期权对隐含波动率的敏感度。

它代表随着隐含波动率每一点的变动而产生的期权价格变动。交易者提到波动率时通常会省略小数点。

例如,如果波动率为14%,则通常称为“波动率14”。

波动率与Vega值不能混为一谈。波动率是标的期货的历史或预期变动。历史波动率是过去的波动率,因此是已知的。预期波动率是期货的未知波动率,作为隐含波动波动率反映在期权价格中。

但是,Vega值是特定期权对隐含波动率变化的敏感度。

例如,如果期权价格是7.50,隐含波动率为20,期权的Vega值为.12。

假设隐含波动率从20上升到21.5。这代表波动率增加1.5。期权价格将上涨1.5 x.12=.18,期权费达到7.68。

相反,如果波动率从20降到18。这2个点的下降乘以.12等于.24,期权费为7.26。

当标的价格接近期权的行权价时,Vega值最高。随着期权到期日临近,Vega值不断下降。离到期时间越久,期权的Vega值越高。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/11174.htm

期权价格与风险系数(希腊值)

每一种不同因素对期权费的影响都有衡量指标。这些衡量指标一般以希腊字母称呼,统称为风险系数或“希腊值”。

理解他们并非独立运行而是随市场条件变化而动态地调整,这一点十分重要。

举例

假设期货价格是980。行权价为1000的看涨期权价格为12:

Delta为40

Gamma为0.50

Theta等于0.20

Vega等于0.10

波动率为15%。

如果市场价在两周内上升至1000(上涨20点),而波动率下降至14%(下降1点),那么,该期货最终的期权费是多少?

让我们来逐一了解这些希腊值。

Delta单独对期权费的影响将是0.40 x 20等于8个点的变动。

要计算由Gamma给Delta带来的变化,我们将Gamma系数0.50乘以20点的变动,得到额外10个点的Delta变动。这使得期权Delta从40变为50。

Delta初值为40,标的每变动20,将产生8个点的变化。新的Delta为50,将使期权费出现10个点的变动。标的变动20个点,Delta从40变为50,因此我们取均值45。这将会产生9个点的新期权费。

要计算Theta或时间价值的衰减,用Theta值0.20乘以14天,等于负2.8

Vega效应的计算是用波动率的变动乘以Vega值。

Vega-1 x 0.10=-0.1

我们现在可以加上这些值,获得新的期权费。

原期权费+Delta+Theta+波动率

现在的期权费是 12+9-2.8-0.1 = 18.1

结论

您现在应该更深入的了解希腊值是如何共同发挥作用的。识别期权的价格变量是期权交易的必要组成部分。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/11175.htm

TqSdk

TqSdk 是本人觉得非常好用一套免费自动化交易软件,基于python3,对于有编程经验的人来说上手非常简单。它区别于其它很多自动化交易软件的最好的地方在于,可以用完全同步的方式去开发代码,非常便于调试和梳理逻辑。

对于熟悉Linux的小伙伴来说,TqSdk也非常的节省资源,我有一台上海的阿里云单核512Mb(自己创建了一个2G的虚拟内存),一个月20多元钱,也完全够用。

对自动化交易期权有需求的小伙伴可能不是很适合,因为需要开通专业版,专业版的话收费对于普通用户来说成本相对比较高,建议换其它免费的。

因为我本人用的TqSdk比较多,对将要使用TqSdk用户的小伙伴几点好的建议:

1、不建议使用TqSdk异步的形式去开发代码,因为出问题很难去排查逻辑,即使你去咨询别人的话,别人也很难搞懂你的逻辑。强烈建议使用同步的形式,所有的业务逻辑都写在api.wait_update()之后同步执行。

2、TargetPosTask不建议使用,建议使用最原始的api.insert_order形式。TargetPosTask如果你不看源码,深刻了解里面的运行机制,如果产生了和预期不一致的问题,很难去处理。

3、建议正式自动化交易,买服务器的时候,买阿里云的上海机房,因为TqSdk的行情服务是天勤统一处理的,行情服务器也是部署在阿里云的上海机房,这样我们做自动化交易的时候,能更快的收到行情。

本人用TqSdk封装了一套支持Http请求的开源期货交易软件,easyfut(github地址:https://github.com/hanwanhe/easyfut-python),感兴趣的大家看下,里面不涉及任何的异步代码,逻辑简单,仅供参考,本人不对该软件的正确性做任何担保。

easyfut仅供参考,因使用easyfut实盘造成的任何问题,本人不承担任何责任。

easyfut基本实现原理参考如下:

import time

from multiprocessing import Process,Manager,Queue

from tqsdk import TqApi, TqAuth, TqKq, TqSim, TqAccount

import tornado.ioloop

import tornado.web

import json

import math

#TqSdk账号,需要改成自己的

TQ_USER = 'xxx'

#TqSdk密码,需要改成自己的

TQ_PASSWD = 'xxx'

#下市价单

def my_market_order(api, quote, direction, offset, volume):

limit_price = None

if('SHFE' in quote['instrument_id']):

if(direction == "SELL"):

limit_price = quote['lower_limit']

if(direction == "BUY"):

limit_price = quote['upper_limit']

if(offset == 'CLOSE' and 'SHFE' in quote['instrument_id']):

offset = 'CLOSETODAY'

order = api.insert_order(symbol=quote['instrument_id'], direction=direction, offset=offset, volume=volume, limit_price=limit_price)

while order.status != "FINISHED":

api.wait_update()

return order.trade_price

#处理账户信息请求

class AccountHandler(tornado.web.RequestHandler):

def initialize(self, share_dict, order_queue):

#获取引用

self.share_dict = share_dict

self.order_queue = order_queue

def get(self):

self.finish(self.share_dict['account'])

#处理委托单信息请求

class OrderHandler(tornado.web.RequestHandler):

def initialize(self, share_dict, order_queue):

#获取引用

self.share_dict = share_dict

self.order_queue = order_queue

#下单,这里写死了内容,只是演示实现原理

def post(self):

#要下单的信息写入消息队列

self.order_queue.put({'quote':"SHFE.rb2309"})

self.finish('suc')

#获取全部委托单信息

def get(self):

self.finish(self.share_dict['orders'])

#抽取变量中的kv

def extract_kv(tqsdk_variable):

kv = {}

it = iter(tqsdk_variable)

while True:

try:

k = next(it)

if (

isinstance(tqsdk_variable[k], str) or

isinstance(tqsdk_variable[k], float) or

isinstance(tqsdk_variable[k], int) or

isinstance(tqsdk_variable[k], list) or

isinstance(tqsdk_variable[k], bool) or

isinstance(tqsdk_variable[k], objs.TradingTime)

):

if(isinstance(tqsdk_variable[k], float)):

if(math.isnan(tqsdk_variable[k]) == True):

kv[k] = 0.0

else:

kv[k] = round(tqsdk_variable[k]*100)/100

else:

kv[k] = tqsdk_variable[k]

except StopIteration:

break

return kv

#Tqsdk子进程

class Tqsdk(Process):

def __init__(self, share_dict, order_queue):

Process.__init__(self)

#获取引用

self.share_dict = share_dict

self.order_queue = order_queue

#初始化共享变量

share_dict['account'] = {}

share_dict['orders'] = {}

def run(self):

#连接tqsdk

api = TqApi(TqKq(), auth=TqAuth(TQ_USER, TQ_PASSWD))

#获取账号引用

account = api.get_account()

#获取委托引用

orders = api.get_order()

#账户信息同步到共享变量

self.share_dict['account'] = extract_kv(account)

#委托单信息同步到共享变量

my_orderes = {}

for order_id in orders:

my_orderes[order_id] = extract_kv(orders[order_id])

self.share_dict['orders'] = my_orderes

while True:

#等待数据更新

api.wait_update(int(time.time())+3)

#判断消息队列中是否有下单请求,有的话,直接下单

if(self.order_queue.empty() == False):

#获取队列信息

order = self.order_queue.get()

#下单,这里直接写死了开仓等信息,只是演示实现原理

my_market_order(api, api.get_quote(order['quote']), "BUY", "OPEN", 1)

#委托单信息同步到共享变量

my_orderes = {}

for order_id in orders:

my_orderes[order_id] = extract_kv(orders[order_id])

#账户信息同步到共享变量

self.share_dict['orders'] = my_orderes

self.share_dict['account'] = extract_kv(account)

#webserver子进程

class Webserver(Process):

def __init__(self, share_dict, order_queue):

Process.__init__(self)

#获取引用

self.share_dict = share_dict

self.order_queue = order_queue

def run(self):

#创建app

app = tornado.web.Application([

(r"/account", AccountHandler, {'share_dict':self.share_dict, 'order_queue' : self.order_queue}),

(r"/order", OrderHandler, {'share_dict':self.share_dict, 'order_queue' : self.order_queue}),

])

#监听8888端口

app.listen(8888)

#服务启动

tornado.ioloop.IOLoop.current().start()

if __name__=="__main__":

#多进程全局共享变量

manager = Manager()

share_dict = manager.dict()

#多进程消息队列

order_queue = Queue()

#启动webserver子进程

p_webserver=Webserver(share_dict, order_queue)

p_webserver.start()

#启动Tqsdk子进程

p_tqsdk=Tqsdk(share_dict, order_queue)

p_tqsdk.start()

#父进程等待子进程完成

p_webserver.join()

p_tqsdk.join()

无限易

关于为什么要使用无限易?起初是想做一下期权相关的自动化交易,但是无奈TqSdk免费版没有交易期权的权限,购买专业版感觉成本相对比较高。所以就在市面上找了一下,最后选择了无限易。

我目前主要用的是无限易的“自定义套利”功能,非常好用。之前本来想着要需要自己编写代码去自动化交易期权的,后来发现了“自定义套利”的功能完全能满足我自己的需求。不用自己写代码,一方面官方提供的功能肯定比自己代码实现的更加稳定高效,另外一方面也节省了自己大量的时间。

无限易自带了许多非常好用的功能,有些需求可能不需要自己写代码就能实现,建议大家可以去无限易的官网去看下都有哪些功能。

另外无限易也是支持自己编写交易策略的,叫做 PythonGO , 也是基于Python的,但是编写的策略逻辑代码都要写到回调函数中,不是特别方便,而且只支持Windows系统。

有用到无限易,想要部署在云服务器上的,可以参考下这篇文章 我目前在用的云服务器 。

为什么要买云服务器

我们在做自动化交易的时候,非常依赖我们的网络环境,如果使用家庭网络的话,某些时候的网络不稳定可能会影响我们的交易。因为期货交易都是杠杆交易,波动金额大,如果我们少犯一点细微的差错可能就把云服务器的钱给省出来了,而且目前的云服务价格不是很贵。

下一章节将给大家介绍一下我目前在用的服务器,主要用的阿里云上海机房的服务器,大家感兴趣的可做下参考(不涉及非常详细的购买,配置等内容,只涉及非常关键的几个选择)。

我目前在用的云服务器

因为本人目前做交易使用TqSdk和无限易用的比较多,接下来分别给大家介绍下本人在用的服务器,大家可以参考下配置和费用。

1、TqSdk的服务器

阿里云单核512Mb,安装的CentOS 7.6版本,云盘40GB,带宽按量付费,2Mbps,突发性能实例 (因为期货交易时间不是全天,而且周末不用交易),一个月的费用在25元左右。因为内存偏小,本人直接自己在服务上增加了2G的虚拟内存,该服务器主要用来测试一些自动化交易脚本。正式交易的服务器和这台服务器是分开的,配置差别不大,只是内存提高到了1G。顺带提一下,TqSdk非常节省资源,而且Python编写起来非常方便。

2、无限易的服务器

本人主要用无限易做一些自定义套利的单子,无限易的自定义套利用的感觉非常顺手。因为无限易只支持Windows系统,所以必须买Windows的服务器,Windows的服务器一般差不多配置的比如说2核8G的,基本每月都要200元往上了,相对Linux服务器会贵很多。由于Windows的服务器我只在某些时间段去打开无限易,不是每天交易都运行着,所以给大家看下我是如何省钱的(只适用于少量时间需要开启服务器的)。

阿里云服务器购买的时候,可以选择“按量付费”,“按量付费”就是基本1小时多少钱这样,咱们开的时间很少的话,钱花的就非常少。我在用的服务器2核8G的大概一小时0.45元左右,因为正常服务器还有20G的云磁盘,大概每小时会扣费0.01元(这个是不开机也会扣的,一个月总计0.01 * 24 * 30=7.2元)。这样配置完之后,还有一个问题,“按量付费”每次开机的时候,公网ip都会变,非常不方便。我们可以创建一个“按流量计费”的“弹性公网IP”,只要将“弹性公网IP”绑定到创建的服务器上,就可以了。因为都是按照流量的,流量就是自己连接一下服务器,费用基本忽略不计。

假设你每天开机3个小时,一个月20个交易日的费用大概: 0.45 * 3 * 20+0.01 * 24 * 30 = 34.2元

云服务器购买建议

下面整理一下服务器购买的建议(注意这不是完整的购买步骤,只涉及几个重要选项的如何选择,你可以在阿里云官网或其它地方搜索学习完整的购买操作流程):

1、建议购买阿里云华东(上海)地域的服务器,因为TqSdk的行情服务也是部署在阿里云华东(上海)区域,在同一区域的话能更快的收到TqSdk的行情。另外目前期货市场使用最广泛的系统CTP(综合交易平台) ,是由上海期货信息技术有限公司(上海期货交易所的全资子公司)开发的快速证券交易系统,很多期货公司都会在上期所机房托管部署CTP系统,上期所的机房肯定也是上海的,物理距离更近。

2、关于服务器实例的付费类型,“包年包月”和“按量付费”,这个要根据自己的业务来判断。如果需要不间断的去执行自己的交易逻辑,建议直接“包年包月”。如果可能一个月就那么很短的时间,需要执行下交易逻辑的处理,那建议走“按量付费”。

3、关于服务器带宽的购买,建议统一“按量付费”。因为这个流量只是自己和服务器做一下交互,对带宽流量的占用非常少,没有必要去“包年包月”。“包年包月”更适合我自己搭了一个网站,需要不间断的对外提供服务。

4、服务器实例“包年包月”的时候,可以选择“突发性能实例”,因为每天的交易时间就是那几个小时,不是全天在交易,同时周末也没有交易。“突发性能实例”同样的配置,应该也会减少一些服务器租用成本。

5、操作系统的选择,优先建议Linux,搭配TqSdk确实非常节省资源。如果不熟悉的话,或者只支持Windows的话,可以直接用Windows服务,因为Windows服务价格贵,考虑是否可以“按量付费”。

6、购买“按量付费”的实例,为了避免每次启动都会更换公网ip,可以通过搭配购买“弹性公网IP”来解决这个问题。

趋势跟踪的致命缺陷

很多人一开始接触交易策略,都是从趋势跟踪策略开始,简单,直接,感觉能赚大钱。我一开始做交易也是用的趋势跟踪,很基本的趋势跟踪,监控了几乎期货市场所有交易量比较多的品种。价格突破20日高点做多,突破20日低点做空,加仓和止损逻辑都有,最终我得到的结果是什么呢?无尽的止损,账户缓慢流血。

趋势跟踪的回撤是一个非常致命的问题,随着你交易时间的变长,你遇到大的最大回撤会不断变大。我们用常见的“最大回撤天数”来说明这个问题( 比用“最大回撤比例”可能更清晰些,内在逻辑都是一样):

假设你是一个趋势跟踪者,你能接受的最大回撤天数是300天,你作为一个交易了3天的新手,你肯定不会遇到最大回撤300天的情况。现在你作为一个交易了301天的交易者,最大回撤300天的概率可能会有,但是也很低。但是随着你交易时间的变长,这个概率会不断变大,比如说交易了3000天肯定要比交易1000天遇到最大回撤300天的概率大。作为一个交易者,如果你想终生交易的话,现在有个很不幸的事实,随着你交易时间的不断变长,你遇到最大回撤的概率也会不断变大,一旦触发到了你能忍受的最大回撤,你可能就放弃交易,离开交易市场,从此对交易失去信心。

现在我们换回“最大回撤比例”这个概念,有的人说我能接受的最大回撤比如说是30%,我一旦最大回撤达到10%的时候,我就开始降低我的开仓比例,让我在不好的日子里能更好的活下去,赚钱的时候将开仓仓位打高,争取多赚点钱。这就是所谓的“赢冲输缩”,我理解基本能解决上面说的这个致命的问题,但是我个人理解解决的不彻底。因为整个交易市场,仍旧存在我们未知的很多黑天鹅事件,你即使在某些仓位很低的情况下,遇到非常极端的事件,也会对你的自己资金造成非常大的亏损,从而瞬间击穿你能忍受的最大回撤比例,你依旧可能放弃交易,离开交易市场。

我对上面问题的处理是这样解决的(仅代表个人观点,仅供参考):

1、降低开仓次数,比如说之前一年开仓要开100次,现在做到只开有最大把握的5次机会。我们纵观所有在交易中赚到大钱,耳熟能详的人,都是靠的某种大趋势或某种大的意外事件,大趋势和大意外事件的出现时间是非常少的。就是说对于交易者来说,一年200多个交易日,可能只有那么10个左右的交易日有很明显的赚钱效应,其余时间涉及到买卖价差,手续费等成本,开仓对于交易者来说是非常不利的。

2、赢冲输缩,赚钱的时候不断放大自己的仓位,亏钱的时候不断减小自己的仓位。放大仓位是为了赚更多的钱,减小仓位是为了降低回撤。降低回撤是一个非常重要的事情,远远比盈利加仓更重要,因为你一旦亏损比如说50%,你接下来要整整赚100%才能回本。

3、善用期权,期权可以理解为就是保险金,比如说我买入一手螺纹钢看涨期货,同时买入一手螺纹钢看跌期权进行对冲的话。这样无论行情怎么变化,我的亏损总是限定在一个可控的范围内,没有任何行情或意外可以击垮我。当然期权是需要付出一定的权利金成本的,但是因为开仓次数少,也还是可以接受。

自动化交易注意信息申报费

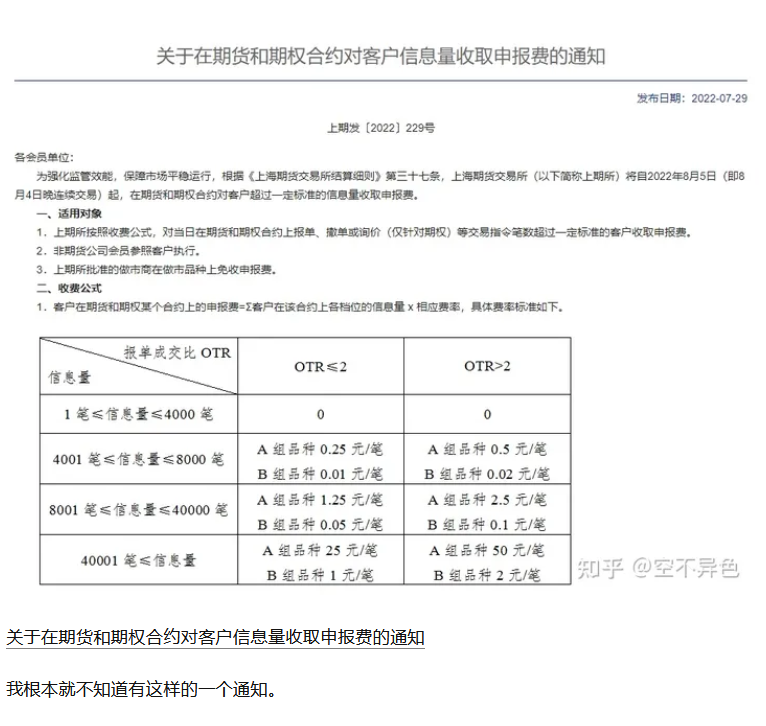

关于信息申报费:

自2020年12月22日夜盘交易时起,各商品期货交易所陆续对部分期货、期权品种收取申报费。根据交易所收取申报费的相关规定,交易所会对部分期货和期权合约当日报单、撤单或询价笔数超过一定标准的客户收取申报费,部分交易所对该类费用采取梯度的收取方式。

信息申报费对于普通手动交易的用户来说,没有什么影响。但是对于自动化交易用户来说,如果你的代码中涉及到频繁报单,撤单等操作的话,一定要慎重再慎重,因为可能会扣除你大额的信息申报费,而且不是盘中扣除,是盘后扣除,这个规则的设计本人感觉也是非常不合理,很容易让交易者陷入大额亏损。且目前期货公司好像对此也没有什么有效的风控,因为是阶梯扣除,同一个人可能在多个期货公司开户,不收盘也没办法计算到底要扣多少信息申报费。这个目前好像只能交易者自己谨慎处理。

个人感觉信息申报费这个东西,应该出一个政策,像是开通特殊权限品种一样,默认大家都不能一天内申报大量的单子。如果谁有需求的话,同时资金超过多少万等条件满足的话,可以单独去开通,开通后下单无限制,正常按照信息申报费收取。

以下是一个因信息申报费造成巨大亏损用户的文章截图,大家看下原委,不要犯相同的错误,原文地址:https://zhuanlan.zhihu.com/p/623266217

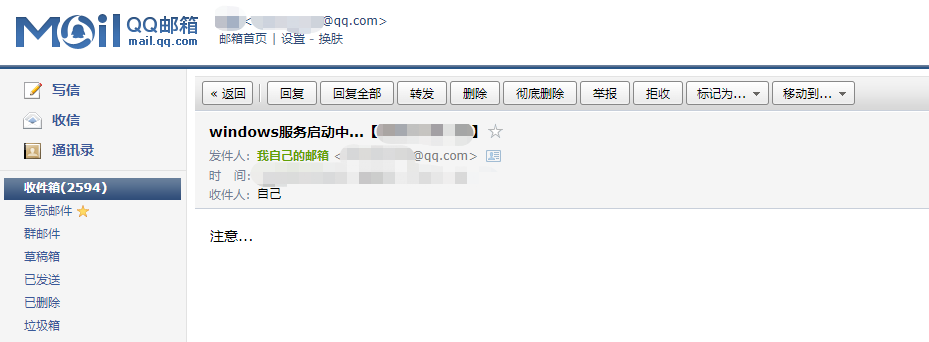

按量付费服务器忘记停机

之前有一台阿里云按量付费的机器,有次实盘交易完之后,忘记关机了(停机不收费),导致白白被多扣了几天的钱,然后写了个脚本去定时探测服务器当前是开机状态,如果是开机状态的话,给自己发邮件提醒一下。原理很简单,就是ping一下自己的服务器ip,能ping通就是开机状态,Python3写的,配置个定时任务每小时执行一次,感兴趣的可以参考下。

# 提前安装ping3包 pip3 install ping3

from ping3 import ping, verbose_ping

import smtplib

from email.mime.text import MIMEText

from email.header import Header

import time

#发邮件给自己

def send_mail(qq_email, qq_email_pwd, subject, content):

sender = qq_email

receivers = [qq_email] # 接收邮件,可设置为你的QQ邮箱或者其他邮箱

# 三个参数:第一个为文本内容,第二个 plain 设置文本格式,第三个 utf-8 设置编码

message = MIMEText(content, 'HTML', 'utf-8')

message['From'] = Header(qq_email.split('@')[0]+" <"+qq_email+">")

message['To'] = Header("自己", 'utf-8')

subject = subject+'【'+time.strftime('%Y-%m-%d',time.localtime(time.time()))+'】'

message['Subject'] = Header(subject, 'utf-8')

smtpObj = smtplib.SMTP_SSL('smtp.qq.com')

smtpObj.login(qq_email, qq_email_pwd)

smtpObj.sendmail(sender, receivers, message.as_string())

if __name__ == '__main__':

#服务器IP

server_ip = 'xxx.xxx.xxx.xxx'

#QQ邮箱地址

qq_email = 'xxx@qq.com'

#QQ邮箱密码

qq_email_pwd = 'xxx'

# 简单用法 ping地址即可,超时会返回None 否则返回耗时,单位默认是秒

second = ping(server_ip)

print('it took {} second'.format(second))

if(second is not None):

send_mail(qq_email, qq_email_pwd, "windows服务启动中...", "注意...")

我是用另外一台服务器去探测的"按量付费"服务器是否开启,也可以直接把server_ip改成 www.baidu.com ,然后当前按量付费服务器配置一个定时任务,如果能发出邮件,说明当前处在开机状态。

不建议做期权卖方

这里所说的不要去卖期权,单只裸卖期权,无任何风险对冲措施。对期权有过一定了解的下伙伴们,基本都知道卖方能大概率赚钱,赚的是小钱,而买方大概率亏钱,但是一旦赚钱,可能盈利无限。

关于为什么不要去裸卖期权?我们以一个简单的数学公式说明一下:

假设你每次裸卖期权爆仓的概率是1%,爆仓概率也算是比较低吧,你每年大概交易20次左右,我们来看下

1年爆仓的概率: 1 - ( 1 - 0.01 ) ^ 20 ≈ 18.21%

3年爆仓的概率: 1 - ( 1 - 0.01 ) ^ 60 ≈ 45.28%

5年爆仓的概率: 1 - ( 1 - 0.01 ) ^ 100 ≈ 63.40%

10年爆仓的概率: 1 - ( 1 - 0.01 ) ^ 200 ≈ 86.60%

30年爆仓的概率: 1 - ( 1 - 0.01 ) ^ 600 ≈ 99.76%

随着交易时间的变长,初始爆仓概率极低的情况下,最终的爆仓概率会无限接近于100%,对于一个合格的交易者来说,是绝不能允许自己爆仓而死的。

交易中的时间概率

我们想象一下,你是一名赌场的工作人员,你发现每天大概100个赌徒中会有1个人爆仓出局。

1、集合概率(对集体来说):

对一个集体来说,根据爆仓人数和总人数,可以轻易计算出1%的爆仓概率,这个1%指的是集合概率,整体来说感觉不高。赌徒一般会想才1%的爆仓概率,怎么可能是我。

2、时间概率(对个体来说):

对于一个赌徒来说,在t日内,他爆仓的概率为:1 -( 1 - 0.01 )^ t

t = 10 爆仓概率:10%

t= 50 爆仓概率:40%

t= 100 爆仓概率:63%

随着t的不断变大,爆仓概率会无限接近100%

我们都听说过墨菲定律(如果事情有变坏的可能,不管这种可能性有多小,它总会发生),刚才对时间概率的计算恰恰通过数学的方式证明了这一点。

由此我们可以想到一个非常经典的操作,加仓摊平成本,加仓摊平成本导致的结果是,会将自己暴露在爆仓的风险中,哪怕这个概率再低,随着时间的不断延伸,最终的爆仓概率会无限接近100% 。

延伸阅读: 不建议做期权的卖方 ,和加仓摊平成本本质上同一个问题,做交易绝不能让自己陷入到可能爆仓的境地中。

本文中“时间概率”取自于书籍推荐中塔勒布书籍 《非对称风险》 。

从持续亏损变成整体盈利

1、最开始交易为什么会持续亏损?

因为最开始是做趋势跟踪,开仓次数非常多,导致经常止损流血,偶尔的几次稍微的大赚根本弥补不了大量的小额止损。

2、目前的交易逻辑是怎样?

目前基本上还是趋势跟踪,只不过开仓量基本降到了之前的5%以内,很多可做可不做的交易都不做了。

3、如何有效的控制自己的风险?

我目前基本对风险控制做到了极致,基本上都会搭配期权,做到任何行情走势下的亏损都会在自己可接受的范围内,当然肯定要付出相对应的一点权利金,这跟日常生活中买一点必要的保险逻辑是相通的。

4、为什么是整体盈利而不是持续盈利?

我这些年基本上都是在围绕趋势跟踪这个基础逻辑在做单,做过很多单子之后,发现95%左右的单子基本也就能自己打平(不亏不赚),只有几乎5%左右的单子能做到大赚,一旦去掉这5%左右的大赚单子,基本可能就又回到亏损者行列了。没有适合自己行情的情况下,自己无论怎么折腾,都没办法赚到钱。

所以大家可以参考下我目前的交易逻辑大框架(基本上也是解决我认为的 趋势跟踪的致命缺陷 这个问题):

1、降低开仓次数,比如说之前一年开仓要开100次,现在做到只开有最大把握的5次机会。我们纵观所有在交易中赚到大钱,耳熟能详的人,都是靠的某种大趋势或某种大的意外事件,大趋势和大意外事件的出现时间是非常少的。就是说对于交易者来说,一年200多个交易日,可能只有那么10个左右的交易日有很明显的赚钱效应,其余时间涉及到买卖价差,手续费等成本,开仓对于交易者来说是非常不利的。

2、赢冲输缩,赚钱的时候不断放大自己的仓位,亏钱的时候不断减小自己的仓位。放大仓位是为了赚更多的钱,减小仓位是为了降低回撤。降低回撤是一个非常重要的事情,远远比盈利加仓更重要,因为你一旦亏损比如说50%,你接下来要整整赚100%才能回本。

3、善用期权,期权可以理解为就是保险金,比如说我买入一手螺纹钢看涨期货,同时买入一手螺纹钢看跌期权进行对冲的话。这样无论行情怎么变化,我的亏损总是限定在一个可控的范围内,没有任何行情或意外可以击垮我。当然期权是需要付出一定的权利金成本的,但是因为开仓次数少,也还是可以接受。

期货市场的内外盘联动

问:我们以比较常见的燃油期货为例,我们是否可以预测明早9点开盘瞬间的涨跌情况?

答:一般可以

国内夜盘期货我们以燃油为例,一般交易时间为 09:00 ~ 10:15 10:30 ~ 11:30 13:30 ~ 15:00 21:00 ~ 23:00 4个时间段,而国外的期货(简称外盘)交易时间我们以原油为例,大概为 07:00 ~ 第二天06:00 ,交易时间明显比国内期货会长很多很多。我们知道原油是燃油的一种原材料,原油期货价格的上涨或下跌,一般会导致燃油期货价格的上涨或下跌。假如23:00 ~ 第二天09:00国内燃油期货停盘时,外盘原油暴涨的话,第二天早上的09:00燃油期货开盘瞬间一般也会跟涨,但是具体能跟涨多少这个不确定,大家可以自行去观察。

我们找一个例子看下,燃油期货2022.06.14的早9点开盘情况,可以参考下面两张图:

常见内外盘联动举例:

外盘原油 =》 内盘原油,燃油,石油沥青,PTA

外盘美黄豆油 =》 内盘豆油,棕榈油

外盘美黄豆粉 =》 内盘豆粕,菜粕

外盘美国棉花 =》 内盘棉花

外盘金银 =》 内盘金银

更多外盘... =》 更多内盘... ,这里不再过多举例,大家可以根据自己做的品种自己去探索。

如何能实时查看外盘行情:

有很多软件是不能实时查看外盘行情的,会比如说延迟10分钟左右,这里推荐一款手机软件,可以查看实时的外盘行情:新浪财经,需要的小伙伴可以自行去搜索下载。

期货交易中的优势和劣势

我们通过之前的文章 期货市场的内外盘联动 知道国内的很多期货是跟外盘期货有很强的正相关的,这里就会产生一个问题:

如果你在夜盘停盘时,仍旧在挂单会出现什么情况呢?

我们还是以燃油期货为例来说明此问题:

假设现在是2022年11月01号的23点10分,燃油期货此时已经停止交易,你在图中箭头买3的位置挂了买单,希望能以2749的价格买入,现在因为停止交易,你已经没办法取消了。

我们知道燃油期货是跟国外原油正相关的,现在我们考虑两种情况:

1.外盘原油11点 ~ 明天9点暴涨4%

2.外盘原油11点 ~ 明天9点暴跌4%

我们的2749的买单在第一种情况下,因为外盘暴涨4%,那我们假设燃油跟涨3%,明早09:00开盘的时候,价格瞬间被拉到2752 * (1+0.03)≈ 2835,你的挂单无法成交。此时对你没有明显的好或者坏的影响。

然后我们着重看下2749的挂单在第二种情况下,因为外盘暴跌4%,那我们假设燃油跟跌3%,明早09:00开盘的时候,价格瞬间会被砸到 2752 * (1-0.03)≈ 2669,你的挂单立即就会被成交,成交价格基本就是2749,开盘瞬间你的一手燃油就要亏损 2749 - 2669 = 80 个点,在这种情况下会对你产生非常非常不利的影响。

所以我们可以得出一个很重要的结论:

交易小节快收盘的时候,我们应该尽量把挂单都撤掉,挂单的行为会让自己处于一个低劣的地位。

还是刚才那个问题,假设你比所有人挂单速度都快,当内盘收盘后,外盘行情波动大的时候,你就可以在第二天早上的09点抢先把别人未撤掉的单子成交掉,此时你就处于一个绝对优势地位。

上面说的这个问题,交易所在2023年5月份左右优化了一下交易规则,大致如下:

大商所、上期所、能源中心自2023年5月26日(即5月25日晚连续交易)起,对于大商所、上期所、能源中心的夜盘品种在日盘开始前5分钟(即8:55至9:00)增加集合竞价。前4分钟即08:55至08:59为期货、期权合约买、卖指令申报时间,客户可以报单、撤单。夜盘连续交易未成交的报单如在日盘集合竞价报单阶段(08:55至08:59)未撤单,将进入集合竞价撮合阶段(08:59至09:00)。日盘集合竞价的撮合原则和现有的开盘集合竞价的撮合原则一致。采用最大成交量原则,即以此价格成交能够得到最大成交量。

郑商所对于开设夜盘交易的品种,新增的撤单时间窗口具体时间为日盘开始前8:55至8:59之间,郑商所未新增一次集合竞价,交易者可以对夜盘交易中未成交的限价指令、套利指令等进行撤单,未撤单的申报会自动参与日盘连续竞价。

早上09点开盘抢单的问题解决了,那下午13:30开盘时候的呢,虽然比09点开盘波动要少很多,但是仍旧会有波动的。

期权的时间价值在周末是否会产生损耗

因为本人经常交易商品期权,且主要做买方,我们都知道期权价格包含内在价值和时间价值,其它条件不变的情况下,随着到期日的临近,期权的时间价值会不断衰减。

这会涉及到一个问题,“当跨周末没法交易的时候,周末期间期权的时间价值会产生损耗吗?” 如果有损耗的话,那岂不是钱会白白浪费掉很多。

带着这个问题,我用国内搜索引擎大概搜了下,几乎毫无结果,这可能和国内做期权的人少有很大关系。然后去翻看了下外网,毕竟国外期权可能更成熟。

国外的主流观点大概是这样的(本人自己的理解):

周末时间价值的调整是在星期五进行的(或者说5个交易日衰减7天的时间价值),假设价格保持不变且其他变量没有变化,周五的收盘价将与周一的开盘价相同。

通过我自己长时间的观察来看,很多商品期权周五收盘时,如果周一开盘对应的期货标的价格基本不变,那么期权的价格也会基本相同,看不出有太明显的时间衰减。主要不要跨节假日,比如说有个端午节,放了3天假,3天只比周末多了1天,但是这时候能感觉出很明显的时间衰减,可能是因为节前一般隐含波动率大幅上升导致的(都担心过节可能会有意想不到的大波动)。

所以如果有人想在周五收盘时卖出期权,周一开盘上买入期权,赚取周末两天的时间价值的话,这个可能并没有明显的优势。

我的开户历程

最开始做过一段时间的股票,用的东方xx的App,后来做期货的时候,想着东方xx有对应的期货业务,然后在官网开户应该也比较正规,就直接在官网开户了。后来做了一段时间的期货之后,发现原来手续费这块其实是可以做到很便宜的,比如说交易所标准+1分。然后我问了下我开户的东方xx,原来我的手续费是默认交易所标准 * 2倍,顿时感觉多花了好多冤枉钱。然后申请降低手续费的过程中,也很难降下来,需要你资金比如说达到xx万才能降之类的。后面就直接换了一家去重新开户,当然重新开户也比较麻烦,涉及到特殊权限要重开,交易软件可能要重新熟悉之类的。

建议大家开户的时候,可以多找几家对比下,从手续费收取标准,公司规模,支不支持自己常用的交易软件等方面。

本人整理了一个交易所标准手续费和保证金的收取标准,每个交易日都会更新,以上个交易日各交易所的结算数据为依据,有查询需求的可以看下。

结语

关于本文档,是本人近几年期货交易经验的总结,希望里面某些东西可以给正在从事期货交易的伙伴们能带来一些帮助。受限于本人自身的局限性,文档里面的内容有些可能是错误的,当然本人也没法证明我文档中所写都是正确的,文档所有内容大家仅供参考。

最后重申一下,本文档的创作目的:

1.希望大家实盘交易的过程中犯更少的错,从而节省更多的金钱成本。

2. 在打磨自己的交易系统过程中,如何选择恰当的交易方式,从而节省更多的时间成本。

3.提高风险意识,优先在期货市场活下来,只有活下来才能有机会找到最适合自己的交易系统。

best regards!

本站合作开户:A类大型期货公司,客户经理直开,加1分,有交返。联系微信: ITF-0T ,备注:开户。 支持企业开户,企业开户限时奖励中...