期权Theta值

Theta

希腊字母Theta衡量的是期权对时间的敏感度。Theta通常以负数表示。值得注意得是,要始终明确正在使用的模型中所指的时间。

例如,如果一份期权的价格是7.5而期权的Theta为0.02。一天后,期权的价格将是7.48,而2天后则是7.46,以此类推。

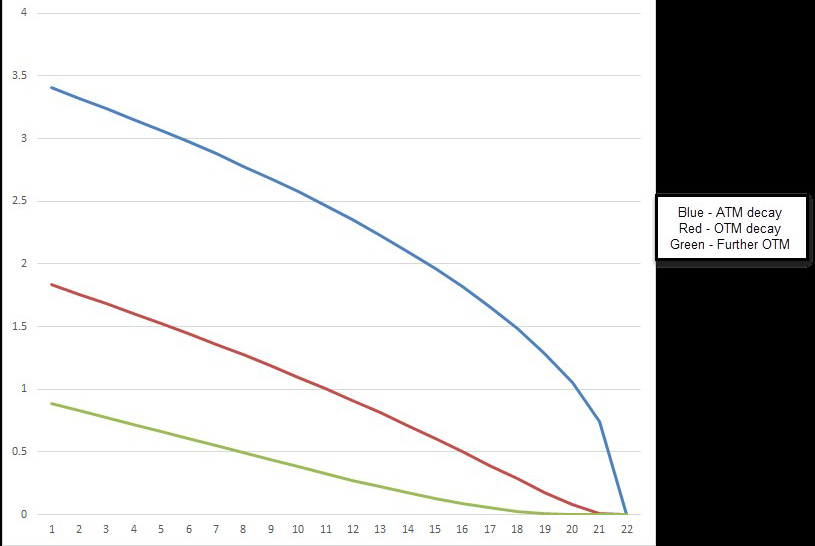

Theta对于平价期权最高,随着价外或价内期权时间推移而下滑。随着期权接近到期,平价或接近平价期权的Theta绝对值增加。随期权接近到期,深度价内和或价外期权的Theta变小。

在前面的例子中,所有三天的Theta都是恒定值0.02。实际上,Theta损失随着期权接近到期而增加。

示例

例如,在3月份,9月份的期权每日的时间衰减为0.02。到了8月份,每天的衰减将扩大到0.06,期权衰减加速。

时间价值的衰减并非是直线型的,而且随着期权接近到期,平价行权的衰减持续加速。

本文节选自CME Group芝商所官网,对期权的解释比较简单易懂,原文链接:https://www.cmegroup.cn/education/11173.htm

本站合作开户:A类大型期货公司,客户经理直开,加1分,有交返。联系微信: ITF-0T ,备注:开户。 支持企业开户,企业开户限时奖励中...